Disrupsi Pada Era Digital

Disrupsi pada era digital telah memaksa dunia perbankan dan manufaktur mengubah secara radikal bisnis mereka untuk tetap bertahan. Sementara pemerintah masih gamang dalam meregulasi disrupsi ini sebagaimana nampak maju-mundurnya peraturan Kementerian Perhubungan soal taksi dalam jaringan (daring atau online).

Disrupsi pada era digital telah memaksa dunia perbankan dan manufaktur mengubah secara radikal bisnis mereka untuk tetap bertahan. Sementara pemerintah masih gamang dalam meregulasi disrupsi ini sebagaimana nampak maju-mundurnya peraturan Kementerian Perhubungan soal taksi dalam jaringan (daring atau online).

Consumer finance harus bisa mengantisipasi adanya disrupsi digital ini agar tetap bisa memberikan layanan perbankan namun juga tidak merugi dari sisi pendapatan dan laba. Consumer finance yang berkurang dari segi pendapatannya hingga 40% dan akan berdampak pada profit. Pendapatan yang menurun ini disebabkan oleh tingkat efisiensi yang ditimbulkan oleh perkembangan finansial teknologi (fintech) yang membuat harga jual menjadi turun.

Digitalisasi kini menjadi bagian lekat dari kehidupan sebagian masyarakat Indonesia. Tren digitalisasi teknologi keuangan dan sistem pembayaran terus meningkat dikarenakan oleh penetrasi internet dan smartphone yang terus melaju. Faktor pendorong lain adalah jaringan data yang semakin cepat, teknologi komputasi yang mutakhir serta pemrosesan yang makin real time.

Munculnya banyak fintech di Indonesia mendorong para pelaku sektor finansial berinovasi. Serta membuka ruang kolaborasi antara existing players dan new entrants. Fintech berpotensi membuka akses bagi 1,6 miliar orang tanpa rekening bank untuk masuk ke sektor usaha formal. Secara global, fintech pun membuka 95 juta lapangan kerja baru di berbagai sektor usaha, baik formal maupun informal.

Digitalisasi pun bisa menimbulkan risiko makro dan stabilitas sistem keuangan. Misalnya, risiko contagion, procyclicality, volatitas berlebih, risiko too big too fail, dan risiko terkonsetrasi.

Kalau diibaratkan fauna, maka perusahaan konvensional itu adalah gajah: Ia besar, kokoh, berwibawa, namun sudah sulit diajak menari. Begitulah bank-bank konvensional. Tak berbeda dengan perusahaan manufaktur yang sudah lebih dari 25 tahun atau hotel-hotel branded, airlines bintang lima, retail atau taksi konvensional dalam mengahadapi era disrupsi. Semua kini dituntut bertransformasi.

Namun sejak dunia mengenal internet, yang bisa dipakai untuk kegiatan komersial (web 2.0), muncullah cara-cara baru. Semua orang bisa berjejaring tanpa kantor, tanpa jaminan, tanpa aset. Saya ingin menggaris bawahi, cara-cara baru, bukan sekedar menggunakan teknologi.

Tentu saja teknologi mengubah fondasi kehidupan dan konsumsi. Terjadi shifting. Maka pada awal abad 21, “gajah-gajah besar”, itu mulai dikerubungi burung-burung kecil. Mereka mengambil bisnis dari elemen-elemen perbankan semisal remitansi, kredit perumahan, sampai alat pembayaran. Merekalah fintech 1.0 yang hidup dari melemahnya daya saing, dan unbundling perbankan.

Perlahan-lahan fintech 1.0 ini, menurut Skinner, berkembang menjadi besar dan mengubah pola perbankan namun mereka besar di luar bank konvensional dengan core system yang berbeda. Mereka melihat pasar dari kekuatan teknologi (AI, APIs, Analitics, VR, Cloud Computing, dan mobility). Kekuatannya pun ada pada jaringan (mempertemukan) dan kemampuan mesin mendeteksi karakter dan kebutuhan nasabah. Wajar kalau mereka merajutnya ke dalam platform, bukan korporasi biasa.

Contohnya ketika seminggu ini saya jalan jalan menelusuri mall menemui Go-Pay mulai masif menyasar store offline. Padahal seingat saya seminggu lalu pas kesini belum ada. Diskon (baca: bakar uang) yang di gelontorkan tidaklah main-main. Rata-rata store yang saya lewati menawarkan diskon 50% pakai Go-Pay. Bahkan ada promo Shihlin dapat XXL Crispy Chicken Cuma Rp1.000 & Nasi Uduk Taiwan Rp5.000.

Ilmu bisnis konvensional yang jualan itu harus mengambil keuntungan dianggap sudah "kuno" bagi unicorn. Mereka berani rugi trilyunan demi user acquisition. Kalau uang habis tinggal buka funding lagi, ini aja gojek mau disuntik lagi 29 triliun. Nafas mereka masih panjang. Terus kapan BEP nya? Yang di cari para investor unicorn ini, bukan profit sharing, mereka tidak membutuhkan keuntungan, yang penting scaling dan valuasi naik terus. Baru investor ini ambil profit dengan jual saham mereka kalau unicorn ini ipo atau di akusisi.

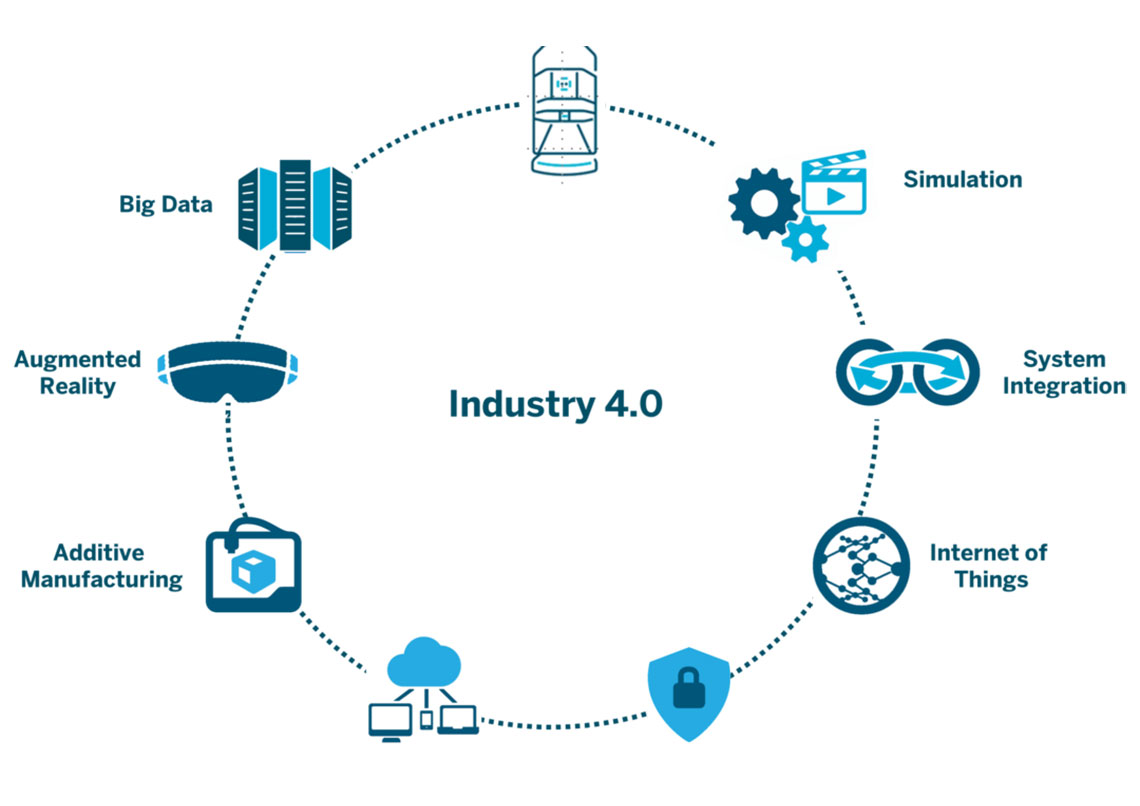

Selamat datang di Industri 4.0 dan Selamat bertransformasi.

Sumber : kontan.co.id & rumahperubahan.co.id